.")

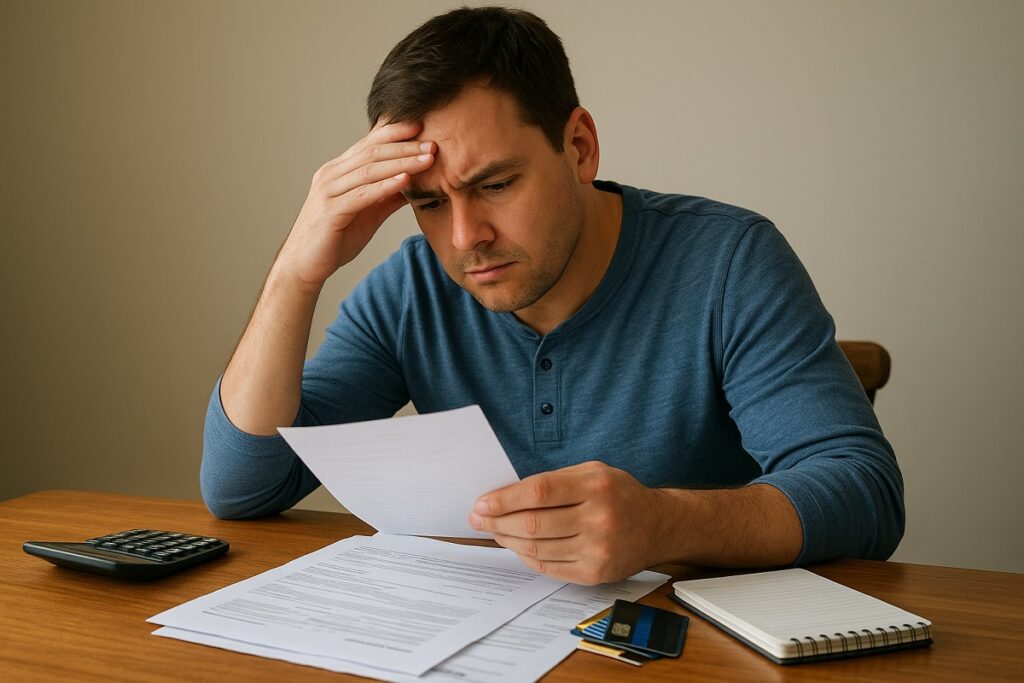

La falta de planificación financiera al momento de pagar deudas se ha convertido en una de las causas más frecuentes del endeudamiento crónico en los hogares ecuatorianos. Expertos en economía familiar advierten que sin una estrategia clara, muchas familias terminan comprometiendo sus ingresos y generando nuevas obligaciones. Este problema se ha acentuado en los últimos años, ante el aumento del costo de vida y la reducción del poder adquisitivo.

Según el economista Ricardo Menéndez, cerca del 48 % de los hogares mantiene algún tipo de deuda formal o informal. Sin embargo, solo una parte de ellos lleva un presupuesto estructurado que permita equilibrar pagos, ahorro y gastos básicos.

El error de pagar sin priorizar

El economista indica que uno de los errores más comunes es cancelar deudas sin un orden de prioridad. Muchos hogares optan por pagar primero las cuotas más pequeñas o las más urgentes, sin analizar los intereses acumulados ni las condiciones de cada crédito.

Menéndez hace énfasis en que los créditos de consumo y las tarjetas de crédito son los más utilizados, pero también los que generan mayores intereses si no se administran correctamente. Por ello, recomienda aplicar el método de “avalancha”, que consiste en pagar primero las deudas con tasas más altas, o el método “bola de nieve”, que prioriza las más pequeñas para liberar liquidez progresivamente.

Falta de presupuesto y control de gastos

Otro error frecuente es no elaborar un presupuesto mensual. Sin un control detallado de ingresos y egresos, las familias no pueden identificar su capacidad real de pago. Esta falta de seguimiento lleva a destinar ingresos sin planificación, lo que impide separar fondos para ahorro o emergencias.

Menéndez resalta que presupuesto estructurado debe incluir tres componentes básicos: pago de deudas, gastos esenciales y ahorro. Distribuir el dinero bajo proporciones como el método 50-30-20 (50 % necesidades, 30 % deseos, 20 % ahorro y pago de deudas) ayuda a mantener estabilidad financiera incluso en situaciones de endeudamiento.

Ignorar los intereses y refinanciar sin evaluar

Muchos deudores refinancian créditos o consolidan deudas sin evaluar las nuevas condiciones. Esta práctica puede reducir temporalmente la cuota mensual, pero a largo plazo aumenta el monto total a pagar por los intereses acumulados.

Especialistas en finanzas personales recomiendan analizar cuidadosamente las tasas, plazos y costos administrativos antes de aceptar un refinanciamiento. Un error común es asumir que extender el plazo equivale a un alivio financiero, cuando en realidad se prolonga el endeudamiento.

No contar con un fondo de emergencia

La ausencia de un fondo de emergencia es otro factor que dificulta el pago ordenado de deudas, menciona el especialista. Ante imprevistos como enfermedades, desempleo o gastos escolares, muchas familias recurren nuevamente al crédito para cubrir necesidades urgentes. Esto genera un ciclo de endeudamiento que compromete el futuro financiero del hogar.

Menéndez sugiere destinar un pequeño porcentaje mensual —aunque sea del 5 % del ingreso— a un fondo de reserva. “Tener un respaldo económico evita recurrir al endeudamiento frente a gastos inesperados”, manifiesta.

Endeudarse para pagar otras deudas

Una práctica riesgosa es usar nuevos créditos para cubrir obligaciones antiguas, sin haber corregido los hábitos financieros que originaron el problema. Esta estrategia, común en personas con múltiples tarjetas o préstamos, puede derivar en sobreendeudamiento y pérdida del historial crediticio.

La educación financiera se presenta como la herramienta más eficaz para prevenir estos errores. Hay varios organismos que promueven programas de capacitación gratuita sobre manejo de presupuestos, ahorro e inversión familiar.

Planificación y educación financiera: las claves

Pagar deudas sin planificación puede ofrecer un alivio temporal, pero compromete la estabilidad a largo plazo. “La planificación financiera familiar, basada en la priorización de pagos, el control del gasto y el ahorro sistemático, permite recuperar el equilibrio económico”, explica Menéndez.

Los especialistas en finanzas personales coinciden en que el objetivo no es solo salir de las deudas, sino evitar volver a caer en ellas. Para lograrlo, es necesario comprender cómo administrar los ingresos, evaluar cada decisión crediticia y mantener una disciplina constante en el ahorro.